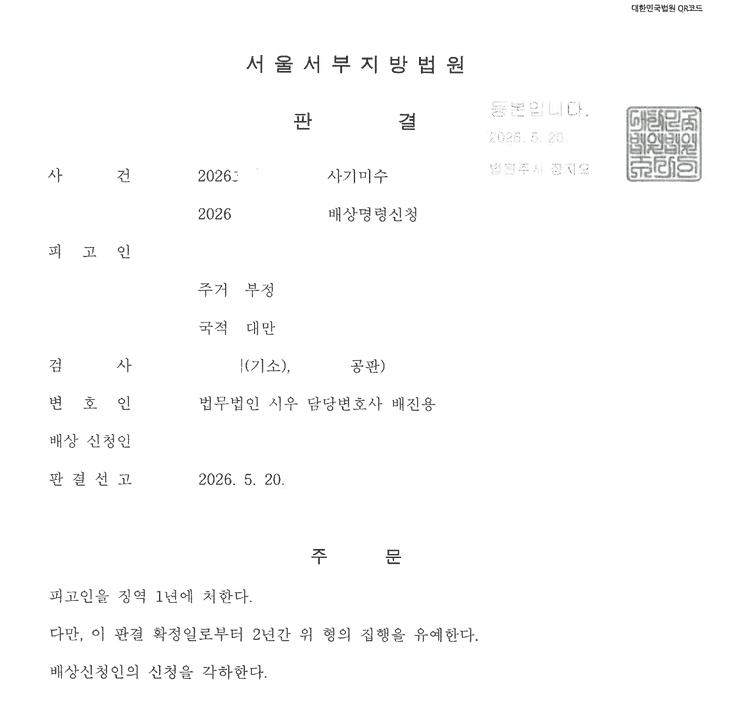

【成功案例】涉外離婚財產分割暨公司估值爭議

法務法人 時雨

📌案件概要

本案委託人為台灣國籍,婚姻存續期間在台灣以自身名義設立有限公司,從事韓國商品的銷售業務,並持有公司100%股份。

嗣後,雙方因婚姻破裂,在韓國提起離婚訴訟。

為此,對方(韓國籍配偶)主張公司係雙方婚姻期間共同形成之財產,要求納入夫妻財產分割範圍,並同時以「惡意遺棄」與「不當對待」為由請求慰撫金。

🏢 本案爭點:公司股份是否應納入分割?

韓國法院在處理夫妻財產分割時,原則上以「婚姻期間共同形成的財產」為分割對象。

然而,當其中一方名下存在公司股份時,往往引發以下核心爭議:

- 公司究竟是特有財產(특유재산),還是婚姻期間共同形成的財產?

- 非上市公司的股份價值應如何認定?

- 另一方對公司的貢獻度,如何影響雙方財產分割比例?

本案中,上述三個問題全部成為爭點,且本案涉及韓國、台灣兩地,幣別換算與基準時點的認定亦形成額外的技術難題。

⚖️適用法條

《韓國民法》第839條之2(離婚財產分割請求權)

《韓國民法》第843條(準用財產分割相關規定)

🔍協助內容

律師團隊的工作重心分為三條線同步推進:

第一線:爭取對委託人有利的財產分割比例

儘管二審法院最終判斷對方在婚姻關係存續期間,有協助經營公司之事實,因此將公司股份納入財產分割範圍,本所律師團隊仍積極主張並舉證委託人在婚姻期間兼顧育兒、公司經營與公司管理等多重貢獻,並指出公司設立資金來源與委託人個人財產的密切關聯性,最終法院認定財產分割比例為委託人 60%、對方 40%,確保委託人獲得優勢比例。

第二線:公司財產價值鑑定的攻防

本案最具技術難度的部分,在於如何認定一家台灣非上市公司的財產價值。

對方主張以其提出的資產負債表及損益表作為公司價值鑑定的基礎資料,企圖拉高公司價值、擴大委託人應分配的金額。

針對雙方所提交各項財務報表金額之差異,在本所律師團隊與委託人的台灣會計師反覆溝通,並核實及提交台灣國稅局申報資料後,堅守以下立場:

- 各項財務報表的科目金額,應以委託人提交資料之金額為準

- 台幣換算採二審辯論言詞終結前之有利匯率基準,排除對方操作匯率基準的空間

- 公司依淨資產價值法進行鑑定,由法院選任鑑定人進行公司財產價值鑑定

第三線:全額阻卻慰撫金請求

對方以「惡意遺棄」與「不當對待」為由請求慰撫金。

律師團對系統性舉證婚姻破裂之成因,呈現雙方在溝通、文化適應、育兒分工上各自的責任,成功使法院認定:

✅ 婚姻破裂責任雙方對等

✅ 對方慰撫金請求全額駁回

✅ 委託人無需負擔任何慰撫金

案件結果

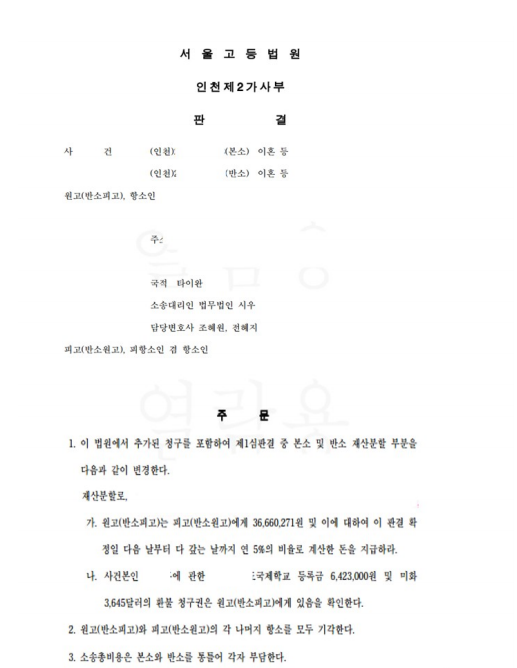

法院認定公司股份應納入夫妻財產分割範圍,並依鑑定結果確定估值。財產分割比例確定為委託人 60%、對方 40%,委託人獲得優勢分割比例,且對方提出之慰撫金請求全數遭駁回。

承辦律師

柳承昊律師 、田慧智律師、宋品諭專門委員(台灣律師)